Finanse i księgowość potrafią przyprawić o ból głowy niejedną osobę… Wcale to nie dziwi, bo przepisy zmieniają się bardzo szybko, a sposób w jaki mówi się o tych kwestiach nie jest przystępny dla osoby, która w tych tematach nie jest biegła. A co jeśli jesteś przedsiębiorcą i choć trochę chciałbyś rozumieć język księgowych, by mieć pewność, że rozwiązania Tobie proponowane są faktycznie optymalne? Dla takich jak Ty, ruszyliśmy z nową serią dotyczącą księgowości dla przedsiębiorców w ramach cyklu “Księgowa Tłumaczy”. Cyklicznie, na łamach “Dookola Pracy” pojawiać się będą krótkie artykuły pisane przez naszego eksperta – Elżbietę Paternogę, która odpowie na najbardziej nurtujące kwestie księgowe.

W ostatnich latach wzrasta presja inflacyjna i pojawia się pytanie, jak inaczej można ulokować wolne środki finansowe, tak aby nasze pieniądze nie traciły na wartości?

Czy nie lepiej zainwestować w nieruchomości, które są pewną lokatą kapitału? Na pewno mieszkanie nie zniknie z rynku w przypadku zawirowań na rynkach finansowych i niepewnej sytuacji politycznej w naszym kraju.

Wiele osób czerpie zyski z jednoosobowej działalności gospodarczej i zastanawia się, w jaki sposób zainwestować wolne środki, tak aby te pieniądze nadal dla nas pracowały a jednocześnie były pewną lokatą kapitału na przyszłość. Postaram się wyjaśnić na przykładach czy to się opłaca czy nie.

Przygotowałam dwie analizy zakupu mieszkania: lokal mieszkalny nowy i używany. W przypadku tych lokali porównałam możliwość czerpania z nich zysków jako części działalności gospodarczej (najem krótkoterminowy) lub wynajem jako osoba fizyczna.

Przyjęłam następujące 2 przypadki:

Mieszkanie 2 pokojowe, koszty zakupu: częściowo gotówka i częściowo kredyt (130.000 zł. na 10 lat) – koszty opłat ponosi bezpośrednio najemca, a przychód netto z najmu wyniesie 1000 zł:

-

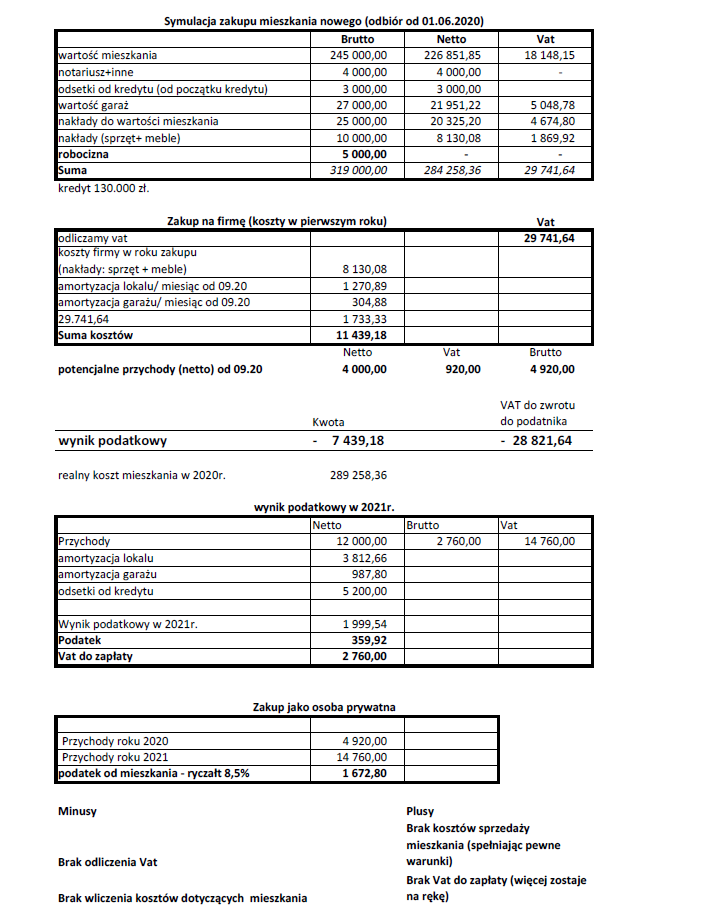

Zakup mieszkania nowego, cena: 245.000 zł i garaż 27.000 zł. Nakłady na remont wyniosą 40.000 zł – zakup przy działalności gospodarczej:

Odliczamy vat od zakupu, gdyż mieszkanie wynajmiemy firmie lub na najem krótkoterminowy (w przypadku braku takiego najmu, czyli najmu osobie fizycznej, nie ma możliwości odliczenia vat). Jednocześnie zakładamy, że lokal stanowi środek trwały firmy i dokonujemy jego amortyzacji i odliczamy koszty odsetek od kredytu.

-

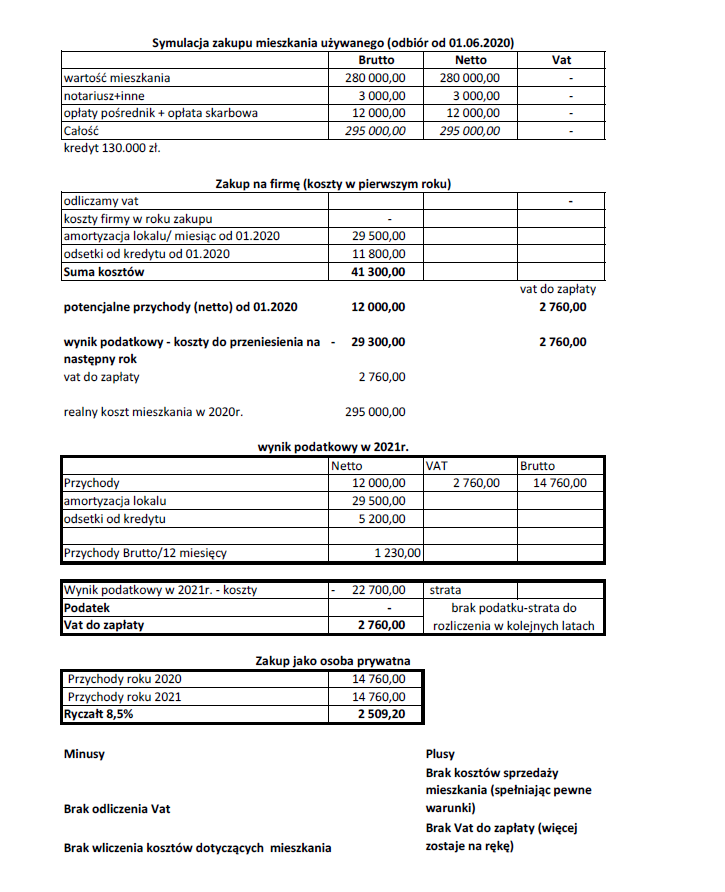

Zakup mieszkania używanego, cena: 280.000 zł. Zakup jako osoba fizyczna z rynku wtórnego – brak konieczności dokonania nakładów, ponosimy koszty notariusza i opłaty skarbowej:

Nie odliczamy Vat (mieszkanie rynek wtórny), ale zakładamy podnajem na najem krótkoterminowy lub firmie na działalność gospodarczą. Jednocześnie zakładamy, że lokal stanowi środek trwały firmy i dokonujemy jego amortyzacji i odliczamy koszty odsetek od kredytu.

W przykładzie nr 1 uda nam się otrzymać zwrot podatku vat w kwocie 29.741,64 zł. Poniesiemy też dodatkowe koszty, związane z zagospodarowaniem nieruchomości (meble) co spowoduje powstanie straty w pierwszym roku, którą można doliczyć do naszych ogólnych kosztów działalności i zapłacić mniejszy podatek dochodowy. W kolejnym roku osiągniemy już niewielki zysk (podatek dochodowy 359,92 zł, a vat 2760 zł.), ale kwota odliczeń w pierwszym roku zrekompensuje nam podatki zapłacone w kolejnych latach. Należy też pamiętać, że również koszty kolejnych remontów w przyszłości będą pomniejszać nasze koszty, a więc w rezultacie i zapłacony podatek dochodowy (mniej oddamy do kasy Państwa).

Co ważne przy sprzedaży takiego mieszkania będziemy opodatkowani na podobnych zasadach jak w przypadku osób fizycznych.

Osoba fizyczna prowadząca działalność gospodarczą:

| Minusy | Plusy |

| Koniecznośc zapłaty podatku Vat od najmu, czego nie ma przy najmie dla osoby fizycznej | Możliwośc odliczenia vat od zakupu (od razu zwrot kasy) |

| Niska amortyzacja (koszty umorzenia) nowego mieszkania – tylko 1,5% rocznie | Możliwość wliczenia podwyższonych kosztów do całej swojej działalności i tym samym zmniejszenie dochodu do opodatkowania |

| konieczność zapłaty Vat przy sprzedaży lub darowiżnie mieszkania |

W przypadku tego samego najmu (przykład 1) , ale już jako osoba fizyczna i wynajem dla osoby fizycznej (czyli najem bez podatku Vat) i opodatkowania tego najmu podatkiem na mieszkanie – ryczałtem (najbardziej korzystna forma jak do tej pory): podatek wyniesie 8,5% przychodu. Jest to w skali roku mniej niż w przypadku podatku z działalności gospodarczej, ale proszę pamiętać że nie mamy tu bonusu w postaci odliczenia vat od zakupionego mieszkania i wliczenia kosztów (tutaj podatek wyniesie1672,80 zł w 2019 i 2020 roku ).

Osoba fizyczna nie prowadząca działalności gospodarczej (osoba prywatna):

| Minusy | Plusy |

| Brak odliczenia Vat | Brak kosztów sprzedaży mieszkania (spełniając pewne warunki) |

| Brak wliczenia kosztów dotyczących mieszkania w tym nakłady | Brak Vat do zapłaty (więcej zostaje na rękę) |

Porównanie opłacalności zakupu mieszkania nowego przy działalności gospodarczej oraz jako osoba fizyczna

W przykładzie 2 uzyskujemy dużo atrakcyjniejszy zwrot podatkowy niż w 1 przykładzie. Wynika to głównie z faktu dużo wyższej amortyzacji. Nie ma tutaj co prawda zwrotu Vat od zakupionego mieszkania, ale amortyzacja mieszkania, czyli odpis co miesiąc w koszty wartości mieszkania wyniesie 10% w skali roku, a nie 1,5%, jak w przypadku nowego lokalu. Jak widać z moich wyliczeń (w załączonym Excelu poniżej) będziemy ponosić stratę na najmie. Stratę można doliczyć do innych źródeł przychodów i pomniejszyć należny podatek dochodowy. Do zapłaty zostanie tylko podatek vat i to tylko w przypadku najmu dla firmy, a nie osobie prywatnej, bo taki najem jest zwolniony z Vat i podatków w ogóle nie zapłacimy.

Osoba fizyczna prowadząca działalność gospodarczą:

| Minusy | Plusy |

| brak mozliwości odliczenia podatku vat (lokal używany) | możliwośc odliczenia kosztów zakupu mieszkania |

| podwyższona amortyzacja (10% rocznie) | |

| mozliwośc rozliczenia kosztów mieszkania z pozostalą działalnością i w ten sposób zmniejszenie podatku do zapłaty | |

| sprzedaż i darowizna mieszkania bez Vat |

Osoba fizyczna nie prowadząca działalności gospodarczej (osoba prywatna):

| Minusy | Plusy |

| Brak wliczenia kosztów zakupu i remontu | Brak kosztów sprzedaży mieszkania (spełniając pewne warunki) |

| Brak Vat do zapłaty (więcej na rękę zostaje) |

Sprzedaż takiego mieszkania bądź darowanie osobie z 1 grupy pokrewieństwa podlegają też pod te same przepisy, jak w przypadku osób fizycznych nieprowadzących działalności gospodarczej.

Podsumowując: warto zastanowić się nad inwestycją w nieruchomość jako formą dodatkowego oszczędzania. Analiza załączonych przykładów skłania bardziej do wersji nr 2 ale wszystko zależy od sytuacji finansowej podatnika. Jeśli komuś zależy na szybkim odzyskaniu nakładów to zdecydowanie polecam opcję nr 1 – przykład nr 1.

Pełne zestawienie obliczeń w załączonym pliku Excel.

Elżbieta Paternoga – księgowa, przedsiębiorca, mama 2 córek, wolontariusz Akademii Przyszłości. Od 1993 roku nieustannie pogłębia swoją wiedzę w zakresie księgowości. Pracowała w takich firmach jak Siemens, Netia, czy Kromberg & Schubert (podwykonawca Volkswagen), by w 2013 roku wypłynąć na szerokie wody i założyć własną działalność gospodarczą. 🙋♀

Stronę jej biura znajdziecie pod tym linkiem

Masz pytania do naszego Eksperta z zakresu księgowości i prowadzenia własnej działalności? Zapraszamy do napisania ich do nas na kontakt@dookolapracy.pl

Co jakiś czas na naszym portalu opublikujemy na nie odpowiedzi!

Więcej artykułów z zakresu Księgowości i Podatków znajdziesz TUTAJ

Artykuł podobał się? Pomóż nam dotrzec do większej ilości odbiorców i udostępnij – bardzo Ci dziękujemy!