Finanse i księgowość potrafią przyprawić o ból głowy niejedną osobę… Wcale to nie dziwi, bo przepisy zmieniają się bardzo szybko, a sposób w jaki mówi się o tych kwestiach nie jest przystępny dla osoby, która w tych tematach nie jest biegła. A co jeśli jesteś przedsiębiorcą i choć trochę chciałbyś rozumieć język księgowych, by mieć pewność, że rozwiązania Tobie proponowane są faktycznie optymalne? Dla takich jak Ty, ruszyliśmy z nową serią dotyczącą księgowości dla przedsiębiorców w ramach cyklu “Księgowa Tłumaczy”. Cyklicznie, na łamach “Dookola Pracy” pojawiać się będą krótkie artykuły pisane przez naszego eksperta – Elżbietę Paternogę, która odpowie na najbardziej nurtujące kwestie księgowe. W czwartym odcinku serii, dyskutujemy o spółce z o.o i dlaczego jest to dobra alternatywa dla jednoosobowej działalności gospodarczej.

Od jakiegoś czasu, wielu podatników – głównie prowadzących jednoosobową działalność gospodarczą od wielu lat i osiągających przychody mieszczące się w drugim przedziale skali podatkowej (powyżej 85 tys. zł. rocznie i 32% podatku od nadwyżki ponad tę sumę) zastanawia się nad alternatywą podatkową dla swoich rozliczeń.

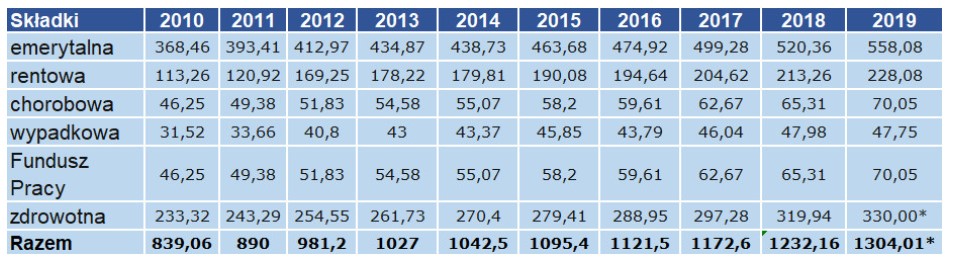

Od 2018 roku wzrasta bowiem liczba obciążeń nakładanych przez organy Państwa na małe firmy. Zasadniczo, mały podatnik (osoba fizyczna prowadząca działalność gospodarczą bądź spółkę cywilną) musi również prowadzić ewidencję rozliczeń podatkowych, być gotowym na kontrolę w każdej chwili i konieczność przesłania rozliczeń w formie pliku JPK zarówno dla celów vat, (Vat JPK) jak i całej ewidencji podatkowej (JPK KPIR oraz JPK ryczałt). Co prawda nie musi zakładać osobnego konta bankowego oraz sporządzać sprawozdania finansowego, ale PIT roczny jest nadal formą rocznego rozliczenia się z fiskusem. Kiedyś, mały podatnik z paroma dokumentami mógł sam rozliczyć się z Urzędem. Obecnie, przy wymogu wysyłania deklaracji tylko w formie elektronicznej oraz w formie pliku JPK – coraz częściej przekazuje te prace profesjonalnym biurom księgowym. Wzrasta również koszt prowadzenia takiej działalności. Pomimo licznych ulg w ZUS na start, kwota tego zobowiązania stale rośnie. W sp. z o.o. to zobowiązanie można inaczej rozliczyć.

Skala podwyżek ZUS w latach 2010-2019:

Ponadto, osoba fizyczna odpowiada całym swoim majątkiem za zobowiązania swojej firmy. W przypadku śmierci pojawia się też bardzo duży problem sukcesji, bo taka działalność z dnia na dzień jest likwidowana, gdyż śmierć właściciela kończy działalność. Jeśli taka osoba fizyczna miała na stanie jakieś składniki majątku, to trzeba będzie osobnego postępowania spadkowego, aby je przejęła rodzina. Więcej o 1-osobowej działalności gospodarczej przeczytacie tutaj.

Dlatego pojawia się alternatywa dla jednoosobowej działalności – spółka z ograniczoną odpowiedzialnością.

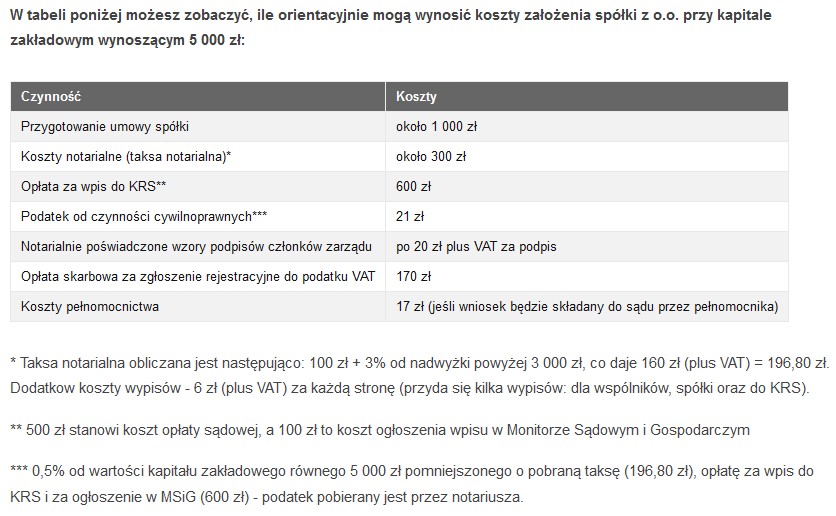

W ostatnich latach znacznemu uproszczeniu uległy zasady zakładania i prowadzenia spółek z o.o. Zmniejszyła się kwota wymaganego wkładu własnego (do 5000 zł.), zasady założenia i wpisu do KRS.

Koszty założenia spółki z o.o.:

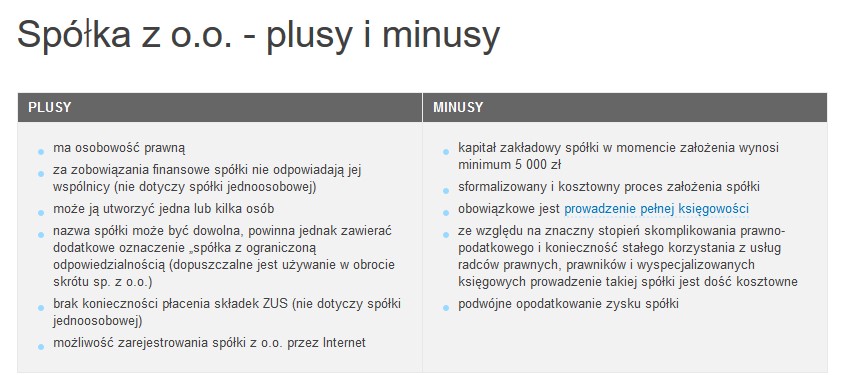

Koszty początkowe faktycznie mogą przerażać, ale potem jest już łatwiej. Największym kosztem dla takiej formy działalności jest obsługa księgowa. Koszt miesięcznej obsługi dla małych podmiotów (do 30 dokumentów m-nie) to około 500 zł. netto. Kwota ta wzrasta wraz z wielkością spółki. W takiej spółce już nie można wypłacać swobodnie pieniędzy. Wszystkie transakcje są rejestrowane w księdze rachunkowej, a jej prowadzenie lepiej powierzyć profesjonalnym księgowym. Jest jednak parę plusów, a mianowicie:

- Wspólnicy spółki z o.o. odpowiadają tylko do wysokości kapitału i warunków uchwalonych w akcie założenia spółki *umowa spółki*

- Spółka nie ulega rozwiązaniu w momencie śmierci wspólnika i rozwiązanie problemu sukcesji można zapisać w akcie założenia spółki *umowa spółki*

- Podatek dochodowy dla małych podmiotów, to tylko 9% miesięcznie, przy czym od zysków rocznych (przychody minus koszty) jest podatek od dywidendy 15% (na koniec roku)

- W spółce z o.o. księguje się wszystkie koszty i przychody, a nie tylko podatkowe jak w jednoosobowej działalności, więc zysk podatkowy oraz zysk bilansowy (zaksięgowany) mogą być różne

- Wspólnik może się zatrudnić w spółce i pobierać wynagrodzenie za pracę

- Możliwość nie płacenia składek ZUS

Zestawienie plusów i minusów przy założeniu spółki z o.o.:

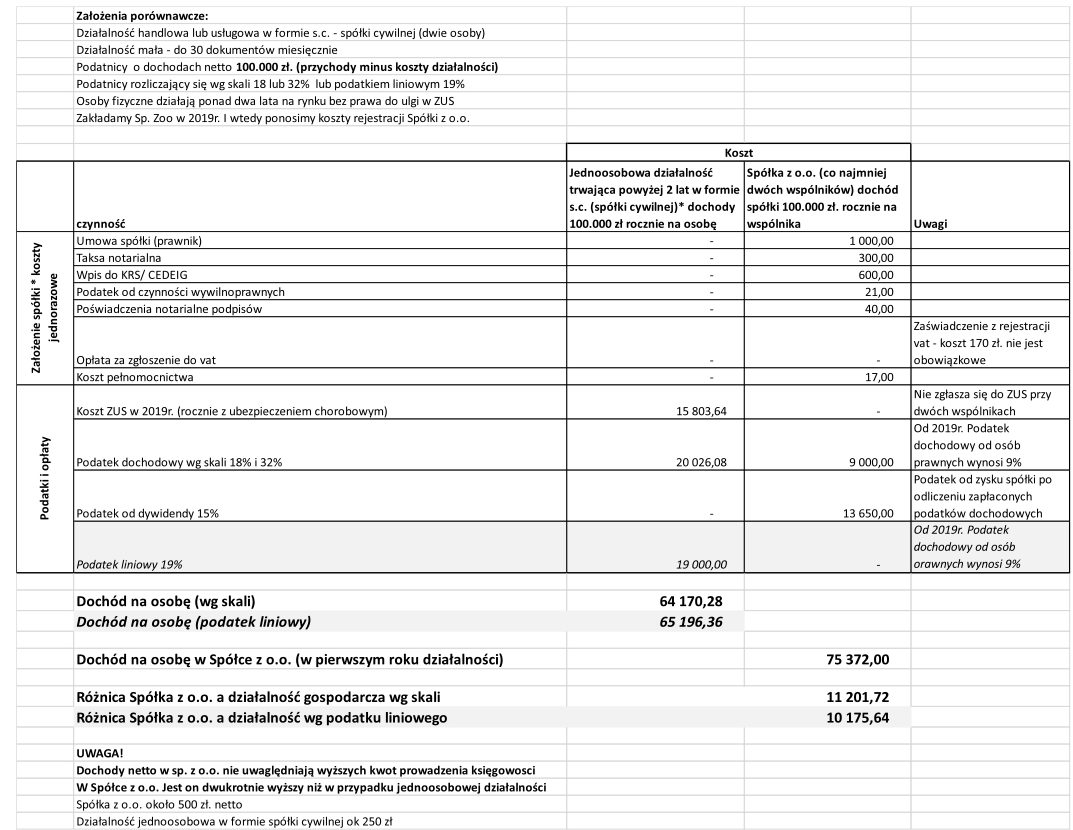

Najbardziej korzystną formą prowadzenia spółki z o.o. jest forma minimum dwóch wspólników. Wtedy nie trzeba płacić składek ZUS w przypadku prowadzenia takiej działalności.

Poniższa tabela zawiera porównanie, co do jednoosobowej działalności prowadzonej w formie spółki jaki i spółki z o.o. prowadzonej przez dwóch wspólników:

ściągnij tutaj arkusz Excel z porównaniem

Przy jednoosobowej spółce tych plusów może jest mniej, jak wykazano powyżej, jednak trzeba skalkulować wszystkie za i przeciw, aby mieć pewność, która działalność bardziej się nam opłaca. Generalnie im większe dochody, tym opłacalność spółki z o.o. rośnie. Jest to ciekawa alternatywa zwłaszcza w kontekście wzrostu składek ZUS w kolejnych latach.

W spółce z o.o. są niskie podatki (9% zamiast skali 18 lub 32%), co jest opłacalne zwłaszcza dla podatników zarabiających powyżej drugiego progu podatkowego i niekorzystających z odliczeń na dzieci, co starałam się wykazać w zestawieniu powyżej. Minusem jest jednak podatek od dywidendy 15%, ale nawet sumując podatek 9% i dywidendę 15% działalność w formie spółki z o.o. wydaje się być atrakcyjna.

Elżbieta Paternoga – księgowa, przedsiębiorca, mama 2 córek, wolontariusz Akademii Przyszłości. Od 1993 roku nieustannie pogłębia swoją wiedzę w zakresie księgowości. Pracowała w takich firmach jak Siemens, Netia, czy Kromberg & Schubert (podwykonawca Volkswagen), by w 2013 roku wypłynąć na szerokie wody i założyć własną działalność gospodarczą. 🙋♀

Stronę jej biura znajdziecie pod tym linkiem

Masz pytania do naszego Eksperta z zakresu księgowości i prowadzenia własnej działalności? Zapraszamy do napisania ich do nas na kontakt@dookolapracy.pl

Co jakiś czas na naszym portalu opublikujemy na nie odpowiedzi!